SFSF Cenni sul reato di falso in bilancio Parte III Sicurezza finanziaria La sicurezza

L'evoluzione storica del falso di bilancio ha visto periodi in cui rappresentava un reato e periodi di cosiddetta "depenalizzazione". Inizialmente l'articolo 2621 del codice civile prevedeva una pena da 1 a 5 anni di reclusione e una multa fino a 100.000 lire. Nel 1986, un decreto del P.d.R aumenta la multa amministrativa fino a 20.

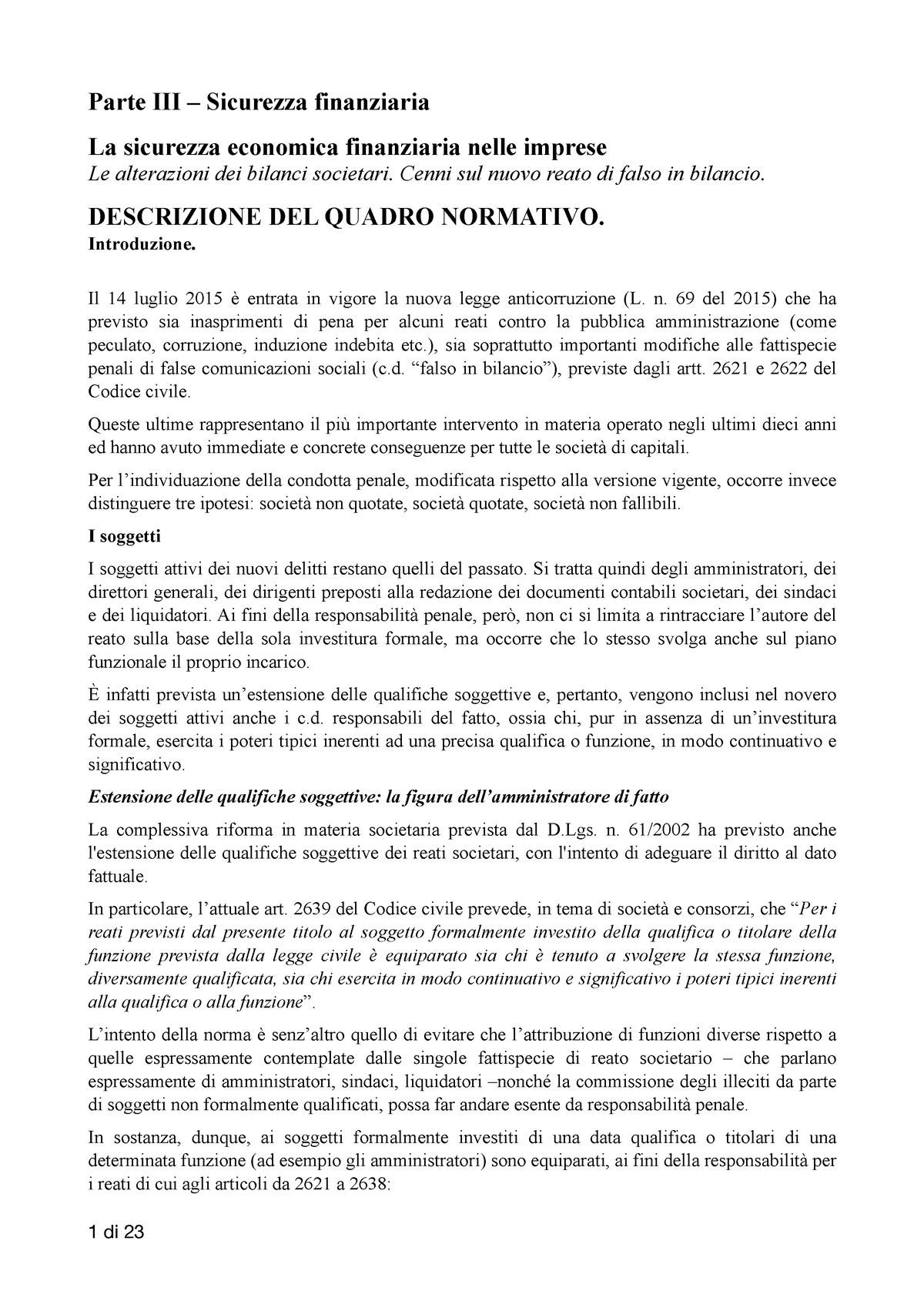

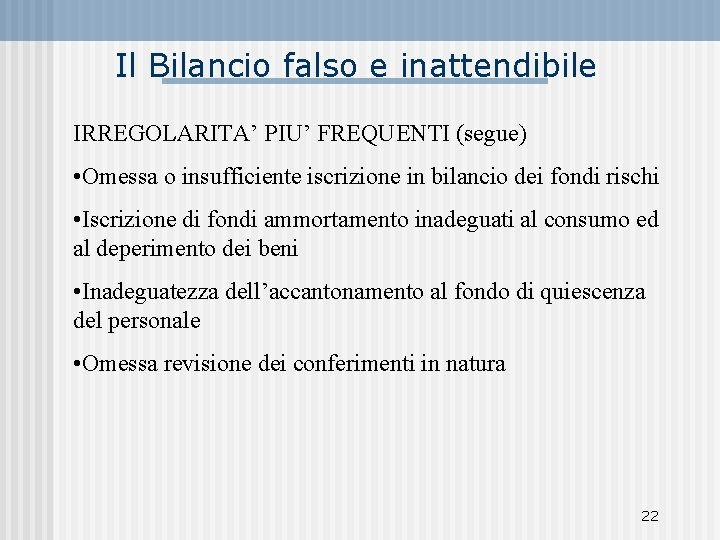

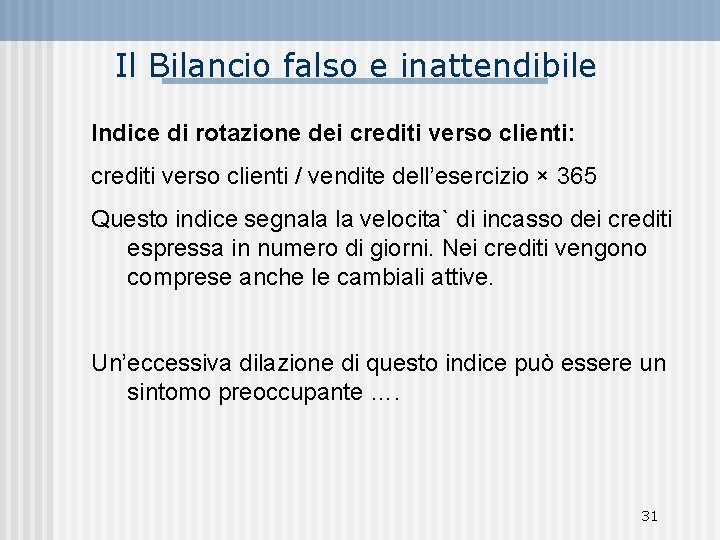

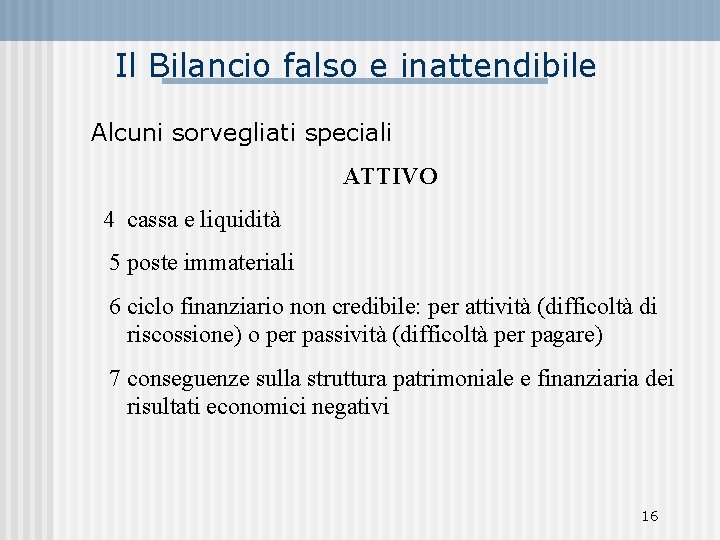

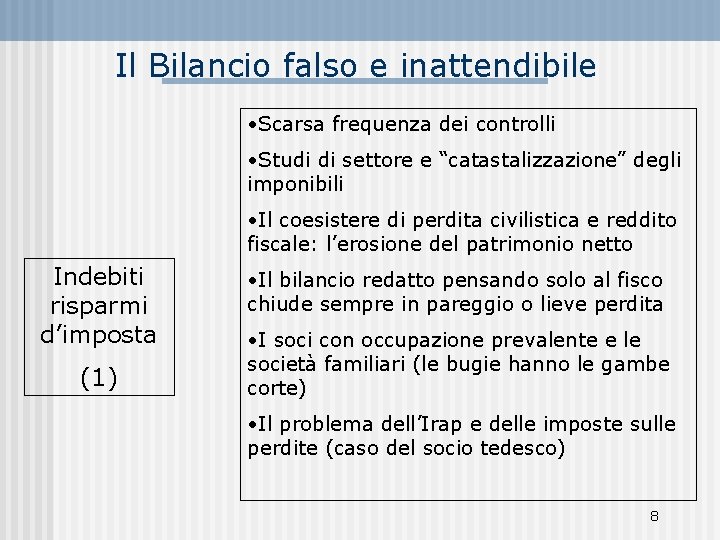

Il Bilancio falso e inattendibile Se lo riconosci

Reato di false comunicazioni sociali: cambia la precedente disciplina. Con una nuova legge [1] sono stati apportati mutamenti significativi alla disciplina del falso in bilancio. Possono commettere tale reato coloro che svolgono le tipiche attività legate alla documentazione contabile della società per la quale operano.

Il Bilancio falso e inattendibile Se lo riconosci

Il falso in bilancio, nel diritto societario, è la compilazione di false comunicazioni sociali ovvero un rendiconto non veritiero e corretto dei fatti accaduti e degli indicatori di rilievo che dovrebbero essere espressi nel bilancio d'esercizio di un'impresa.. Atteso che il bilancio di un'azienda è un documento che appositamente si redige perché i soci e i terzi possano reperirvi quelle.

Falso in bilancio governo finge di reintrodurre reato, ma lascia tutto come prima Sindacando

sostanza, la non punibilità ex art. 131 bis c.p. al reato di falso bilancio. Così come per i reati tributari, l'applicazione della causa di non punibilità per il reato di false comunicazioni sociali presenta particolari problematiche. Invero, è necessario accertare in concreto che non siano stati commessi reati della stessa indole anche.

Anticorruzione torna il reato di falso in bilancio e tempi di prescrizione più lunghi

Il reato di falso in bilancio è soggetto a prescrizione e il termine è di 6 anni dal compimento del reato. In caso di interruzione, questa può aumentare fino a 7 anni e 6 mesi, passati i quali amministratori o dirigenti che hanno commesso il reato non sono più perseguibili. Il reato è procedibile d'ufficio.

Il Bilancio falso e inattendibile Se lo riconosci

In vigore da oggi il nuovo reato di falso in bilancio introdotto dalla legge n. 69 del 2015 che come si sa rivede l'impianto delle responsabilità penali in materia societaria. In particolare, gli

Quando si verifica il reato di falso in bilancio e cosa si rischia se di lieve entità

Dal falso in bilancio alla bancarotta il passo è breve. Integra il reato di bancarotta impropria la condotta dell'amministratore che, esponendo nel bilancio dati non corrispondenti al vero, al.

Il concorso del revisore nel reato di bancarotta e di falso in bilancio Forensics Group

Pubblicato il 21/12/2015. Con la legge 27 maggio 2015 n. 69 è stata introdotta la riforma del reato di false comunicazioni sociali, altrimenti noto come "falso in bilancio", disciplinato dall'art.

IL FALSO IN BILANCIO È DI NUOVO REATO

1 "Disposizioni in materia di delitti contro la pubblica amministrazione, di associazioni di tipo mafioso e di falso in bilancio", pubblicata nella Gazzetta Ufficiale 30 maggio 2015, n. 124 e in vigore dal 14 giugno 2015. 2 Così S. SEMINARA, Riflessioni in tema di riforma dei reati societari, in Dir. Pen. e Processo, 2014, 2, p. 139 ss.

Reato di falso in bilancio cos'è e com'è disciplinato

La Corte di Cassazione, sezione penale, con la sentenza n. 1148 depositata il 10 gennaio 2024, intervenendo in tema di bancarotta fraudolenta da reato societario, ha statuito che il bilancio è un "… atto caratterizzato da profili descrittivi (consistenti nella mera rappresentazione del dato storico) e valutativi (consistenti nella verifica di conformità della situazione fattuale rispetto.

Approfondimento sulle variazioni al reato di falso in bilancio Portale 231

Cass. pen. n. 27170/2018. Il reato di false comunicazioni sociali previsto dall'articolo 2621 cod. civ. si consuma nel luogo e nel momento in cui si riunisce l'assemblea ed il bilancio viene illustrato ai soci, sicché la competenza per territorio si determina in relazione a tale luogo, rimanendo irrilevante il luogo (ed il tempo) di deposito.

Il Bilancio falso e inattendibile Se lo riconosci

Si tratta di un "vero legale" stante la presenza di una disciplina legislativa che assegna valore cogente a determinate soluzioni elaborate dalla tecnica ragionieristica. La decisione circa la falsità di una valutazione di bilancio, rilevante ai sensi delle nuove figure di falso in bilancio, dipende dal rispetto dei criteri legali di redazione.

Il Bilancio falso e inattendibile Se lo riconosci

Falso in bilancio: la responsabilità del vice presidente e del cda. Con la sentenza 23014/23, del 25 maggio dalla quinta sezione penale della Cassazione scatta, a carico del vice presidente della società, la bancarotta impropria da reato societario nel caso in cui il bilancio approvato dal consiglio di amministrazione si rivela falso e la compagine poco dopo fallisce.

Reato di falso in bilancio cos'è e com'è disciplinato

Il reato di false comunicazioni sociali previsto dall'articolo 2621 c.c. si consuma nel luogo e nel momento in cui si riunisce l'assemblea ed il bilancio viene illustrato ai soci, pertanto con.

Sul reato di falso in bilancio si apre il nodo delle soglie La Stampa

Assoluzione dal reato di falso in bilancio seguito dal fallimento . L'assoluzione dal reato di falso in bilancio seguito dal fallimento non interferisce sulla decisione in ordine al reato di bancarotta fraudolenta documentale, stante la diversità dei rispettivi oggetti, potendo quello di bancarotta documentale propria concernere ipotesi di falsificazione di libri o di altre scritture.

pubblicazione_0001_ilnuovofalsoinbilancio Studio Legale Davirro Ducci Firenze

La sentenza della Corte di Suprema di Cassazione n. 37264, depositata il 12 settembre 2023, è una decisione che, anche alla luce di pronunce precedenti, si concentra sul tempus commissi delicti del fatto di reato - presupposto di quello di bancarotta-, affermando che il falso in bilancio che la integra deve essere valutato non all'atto della presentazione del bilancio con informazioni non.

- Costumi Di Danza Del Ventre

- Le Rose Sono Rosse Le Viole Sono Blu

- Città Di Bra Lista Attesa

- Che Cos è Assegno Di Inclusione

- Ristorante Sul Lago Di Vico

- 06081 Santa Maria Degli Angeli Pg

- Canale 5 Adesso In Onda

- Quando Scade La Tessera Sanitaria

- Quanti Figli Ha Donatella Rettore

- Scuola Archeologica Italiana Di Atene